SLIK OJK

Tulisan tentang SLIK OJK ini sempat tertunda sampai 3 bulan. Sebabnya adalah Krediblog kekurangan sumber informasi yang bisa dijadikan sebagai rujukan. SLIK OJK ini termasuk topik tertutup, kamu tidak akan mengetahuinya sampai berurusan langsung. Karena alasan itu, April 2021 lalu Krediblog mengajukan permohonan Informasi Debitur melalui SLIK.

SLIK OJK

SLIK Adalah

Apa itu SLIK? SLIK adalah kepanjangan dari Sistem Layanan Informasi Keuangan. Yaitu sebuah sistem informasi yang bertujuan untuk melaksanakan tugas pengawasan dan pelayanan informasi keuangan. Salah satu output dari SLIK adalah penyedian informasi debitur atau yang biasa disebut iDeb. Melalui iDeb ini bisa diketahui histori kredit debitur yang mencakup daftar transaksi yang pernah dilakukan berikut status pembayarannya.

Setiap transaksi pinjaman atau kredit pada lembaga keuangan formal baik itu perbankan maupun non bank, semuanya akan tercatat di SLIK. Lembaga-lembaga keuangan tersebut akan memberikan laporan rutin setiap bulannya melalui SLIK Client. Semua laporan yang masuk akan membentuk histori kredit debitur yang bisa dilihat oleh semua pelapor SLIK yang memiliki akses ke data debitur.

Dengan kata lain, setiap kredit atau uang yang kamu pinjam di bank, lembaga pembiayaan, koperasi simpan pinjam hingga pinjol semuanya akan tercatat di SLIK. Jika pembayaranmu lancar maka akan tercatat baik disana, begitu juga sebaliknya.

Sejarah SLIK OJK

SLIK OJK baru berumur 4 tahun atau tepatnya dibentuk pada 1 Januari 2018. Sebelumnya untuk kebutuhan pencatatan histori kredit dilakukan melalui Sistem Informasi Debitur (SID) yang dikelola langsung oleh Bank Indonesia. Pemindahan tersebut berkenaan dengan pengalihan fungsi pengaturan, pengembangan dan pengelolaan Sistem Informasi Perkreditan dari Bank Indonesia (BI) kepada Otoritas Jasa Keuangan (OJK) yang dilakukan serah terima pada 29 Desember 2017.

Kemungkinan kamu pernah mendengar istilah BI Checking. Yaitu proses pengecekan histori kredit debitur. Proses ini dilakukan saat lembaga keuangan ingin melihat riwayat pembayaran calon debiturnya untuk menentukan diterima tidaknya pengajuan kredit atau pinjaman yang diajukan. Jika sebelumnya proses ini dibawah kewenangan BI, sekarang sudah berganti ke OJK.

SLIK Checking atau OJK Checking

Sejak bergantinya Sistem Informasi Debitur (SID) yang dikelola oleh BI menjadi Sistem Laporan Informasi Keuangan (SLIK) dibawah pengawasan OJK, sejatinya sudah tidak ada lagi istilah BI Checking karena BI sudah tidak lagi melakukannya. Adapun istilah pengganti yang bisa digunakan adalah SLIK Checking atau OJK Checking karena kewenangannya sekarang ada pada OJK.

Namun karena kita sudah sangat terbiasa dengan istilah BI Checking maka cukup susah untuk meninggalkannya. Meski begitu pahamilah bahwa BI Checking yang dimaksud adalah OJK Checking. Karena tidak terlalu penting dibawah otoritas siapa, yang dibutuhkan adalah hasil dari pengecekan tersebut.

Fungsi dan Manfaat SLIK

SLIK merupakan infrastruktur penting di sektor jasa keuangan karena berfungsi untuk mitigasi risiko. Dengan terlebih dahulu melihat Informasi Debitur, pelaku industri bisa lebih tepat sasaran dalam menyalurkan kreditnya sehingga menurunkan tingkat risiko kredit bermasalah. Itu juga berarti debitur yang memiliki riwayat kredit yang baik bisa lebih dipermudah untuk mendapatkan haknya. Kemudahan prosedur seperti itu akan mampu mendukung perluasan akses kredit atau pembiayaan secara umum.

Manfaat SLIK bagi kreditur :

- Mempercepat proses analisis dan pengambilan keputusan pemberian kredit.

- Menurunkan risiko kredit bermasalah.

- Riwayat kredit yang baik pada SLIK bisa membuat pemberi kredit yakin dan tidak tergantung pada agunan konvensional.

- Pemberi kredit dapat menilai reputasi kredit calon debitur secara lebih presisi.

- Efisiensi biaya operasional.

- Mendorong transparansi pengelolaan kredit karena melalui SLIK bisa dilihat data kredit perbankan seperti data pokok debitur, plafon kredit, beban bunga, cicilan pembayaran serta denda atau penalti pinjaman.

Manfaat SLIK bagi debitur :

- Mempercepat waktu untuk memperoleh persetujuan kredit.

- Memberi kesempatan bagi nasabah baru khususnya untuk mendapatkan layanan kredit tanpa ketergantungan pada agunan konvensional.

- Mendorong penerima kredit untuk menjaga reputasi kreditnya.

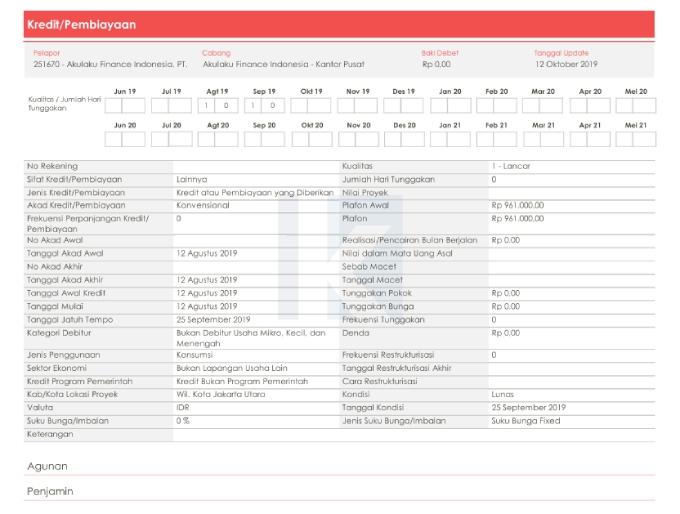

Contoh SLIK OJK

Kamu yang membaca tulisan ini runut dari awal kemungkinan penasaran seperti apa wujud atau contoh SLIK itu. Agar tidak keliru, SLIK adalah sistemnya sedang outputnya adalah Informasi Debitur atau iDeb. Jadi yang bisa kamu lihat adalah contoh dari iDeb. Tidak ada yang istimewa, ia hanya selembaran catatan dengan informasi pokok debitur, plafon kredit, baki debet, kualitas kredit, beban bunga, cicilan pembayaran serta denda atau penalti pinjaman yang tertera diatasnya.

Berikut contoh iDeb dari SLIK OJK :

Kolektibilitas Kredit

Kolektibilitas kredit adalah klasifikasi status kualitas kredit berdasarkan faktor penilaian prospek usaha, kinerja debitur dan kemampuan membayar (pokok, bunga dan biaya lainnya). Dalam bahasa sederhana kolektibilitas adalah level kemampuan bayarmu. Apakah ia lancar, kurang atau bahkan macet. Kolektibilitas inilah yang menjadi perhatian khusus pemberi kredit saat melihat informasi debitur.

Berikut status kolektibilitas yang terdapat pada iDeb :

- Kolektibilitas 1 = Lancar.

Yaitu pembayaran tepat waktu, perkembangan rekening baik dan tidak ada tunggakan serta sesuai dengan persyaratan kredit. - Kolektibilitas 2 = Dalam Perhatian Khusus.

Yaitu apabila terdapat tunggakan pembayaran pokok dan atau bunga sampai dengan 90 hari. - Kolektibilitas 3 = Kurang Lancar.

Yaitu apabila terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 90 hari sampai dengan 180 hari. - Kolektibilitas 4 = Diragukan.

Yaitu apabila terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 180 hari sampai dengan 270 hari. - Kolektibilitas 5 = Macet.

Yaitu apabila terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 270 hari.

Pengajuan kredit atau pinjamanmu tidak akan di acc jika kamu memiliki kolektibilitas 3 keatas. Untuk bisa diterima kolektibilitasmu harus 1 atau maksimal 2. Namun histori kredit hanya salah satu aspek pertimbangan dari sekian aspek lainnya.

Menghapus Blacklist SLIK

Sebelumnya bernama Blacklist BI, yaitu riwayat kredit yang buruk dari debitur sehingga tidak akan bisa mendapatkan pinjaman atau kredit baru alias di Blacklist namanya. Karena sekarang berada di SLIK maka nama yang seharusnya digunakan adalah Blacklist SLIK atau Blacklist OJK. Namun tentu saja itu tidak terlalu penting selama kamu paham maksud sebenarnya. Bisakah menghapus Blacklist pada SLIK?

Karena Blacklist pada dasarnya hanya pencatatan riwayat kredit maka bisa dilakukan penghapusan. Namun penghapusan yang dimaksud bukanlah dengan menghapus atau mencoret data lama melainkan menambahkan riwayat baru. Riwayat keterlambatan pembayaranmu akan selamanya berada disana karena seperti namanya, riwayat akan selalu ada dan bertujuan untuk bisa ditelusuri. Penghapusan yang dimaksud adalah dengan melakukan pembayaran atau pelunasan dengan demikian catatan riwayat keterlambatanmu akan tertimpa oleh catatan pelunasan. Setelah melakukan pelunasan, kamu akan kembali mendapatkan kolektibilitas 1. Dan karena iDeb hanya bisa menampilkan transaksi selama rentang maksimal 2 tahun, semakin sering kamu bertransaksi dengan status lancar semakin lama laporannya akan mengubur catatan riwayat burukmu yang dulu. Itulah yang disebut menghapus Blacklist.

Catatan

SLIK OJK adalah kontrol agar debitur tetap membayar tagihannya. Ia menjadi alat pengaman agar tidak ada yang berfikir aman-aman saja jika tidak membayar pinjaman atau kredit. SLIK OJK tidak saja mencatat riwayat kreditmu selama menggunakan jasa keuangan, lebih jauh ia adalah cerminan reputasi kreditmu.

Apa yang tercatat di SLIK bisa dibilang selamanya. Ia bisa di Tracking dan dilihat historinya kapan saja dibutuhkan. Lebih mudah membangun masa depan daripada memperbaiki masa lalu. Maka selalu bayarlah kewajiban pinjaman dan kreditmu. Karena ia masa lalu yang akan membentuk masa depanmu.

FAQ SLIK OJK

Namamu akan tercatat di SLIK sebagai debitur yang macet pembayarannya.

Catatan SLIK hanya salah satu aspek yang dipertimbangkan.

Perbankan dan jasa keuangan non bank.

Selama kamu belum membayarkan apa yang ditagihkan.

Bisa dengan membayarnya. Jika ada cara lainnya besar kemungkinan hanya upaya penipuan.

Kamu bisa menghubungi OJK di nomor 157.