Dalam kehidupan sehari-hari khususnya dalam kegiatan ekonomi, kita pasti berurusan dengan lembaga keuangan. Lembaga keuangan memegang peranan sangat penting dalam proses pembangunan nasional. Lembaga keuangan berfungsi sebagai intermediatory (perantara, penghubung) antara masyarakat yang mempunyai dana dan masyarakat yang membutuhkan dana.

Apa saja dan bagaimana hirarki lembaga keuangan di Indonesia? Artikel kali ini akan coba membahasnya secara tuntas.

Pengertian Lembaga Keuangan

Definisi resmi dari lembaga keuangan adalah setiap perusahaan yang bergerak di bidang keuangan, menghimpun dana, menyalurkan dana atau kedua-duanya. Adapun secara fungsi, lembaga keuangan berfungsi sebagai jembatan antara kedua belah pihak yang tidak saling mengenal satu sama lainnya. Lembaga keuangan juga bisa bertindak sebagai perantara bagi para pemilik modal yang ingin menyalurkan dananya di pasar modal atau pasar uang agar dananya bisa berkembang lagi atau yang biasa dikenal dengan investasi.

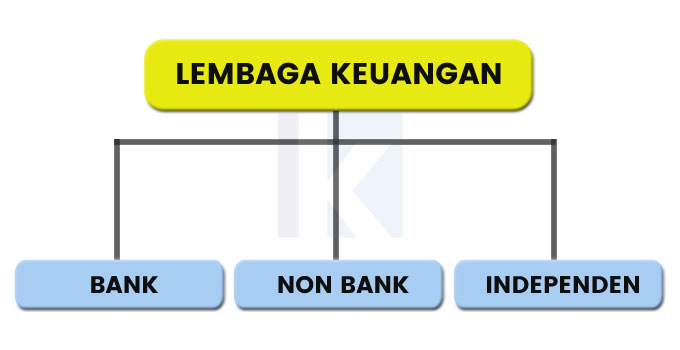

Lembaga keuangan di Indonesia terbagi dalam 3 kategori besar, diantaranya lembaga bank, lembaga non bank dan lembaga independen. Khusus untuk bahasan kali ini akan dibahas juga lembaga keuangan syariah agar diketahui perbedaannya.

Lembaga Keuangan Bank

Lembaga keuangan bank atau depository financial institution memberikan fasilitas dan jasa perbankan bagi masyarakat baik dalam penyimpanan, pembayaran dan pemberian dana. Yang menjadi ciri khas dari lembaga keuangan bank adalah proses penghimpunan dana yang dilakukan secara langsung dari masyarakat.

Definisi perbankan sendiri adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya secara konvensional dan syariah.

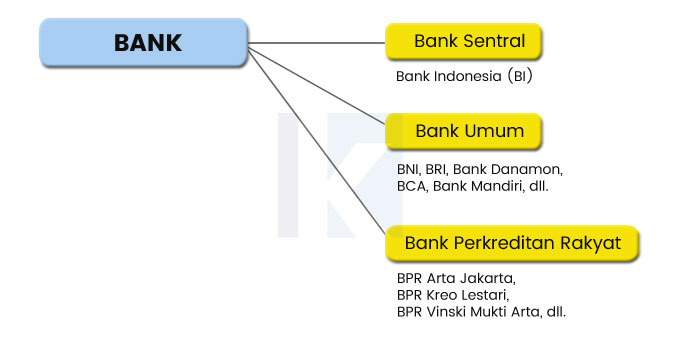

Lembaga keuangan bank terbagi ke dalam 3 jenis, diantaranya:

Bank Sentral

Bank sentral umumnya bertugas dan bertanggungjawab atas kebijakan moneter suatu negara. Dalam melaksanakan tugas dan tanggungjawabnya, bank sentral memiliki kewenangan khusus yang telah diatur dalam undang-undang. Di Indonesia sendiri, peran bank sentral diberikan kepada Bank Indonesia (BI).

Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasar prinsip syariah. Dalam menjalankan penghimpunan dana dari masyarakat, bank umum melakukannya dengan cara membuka berbagai produk tabungan, deposito, giro atau bentuk simpanan lain. Tujuannya agar masyarakat lebih mudah dan aman dalam menyimpan uang.

Dengan adanya bank umum, pihak-pihak yang memutuhkan pinjaman bisa mendapatkannya melalui sistem kredit atau pinjaman. Bank umum juga memberikan berbagai layanan untuk memudahkan masyarakat ketika hendak melakukan transaksi pembayaran atau pembelian. Misalnya: pembayaran air, listrik atau telpon. Contoh bank umum diantaranya BNI, BRI, Bank Danamon, BCA, Bank Mandiri dan lain lain.

Bank Perkreditan Rakyat

Bank jenis ini ditujukan untuk orang-orang di daerah terpencil yang belum secara maksimal terjangkau oleh layanan bank umum. Dari segi kegiatan, Bank Perkreditan Rakyat menghimpun dana dari masyarakat dalam bentuk simpanan berupa tabungan dan deposito berjangka, atau bentuk lainnya yang hampir serupa. Lembaga keuangan bank ini lebih terbatas proses bisnisnya karena tidak memberikan jasa dalam lalu lintas pembayaran. Beberapa contoh Bank Perkreditan Rakyar diantaranya BPR Arta Jakarta, BPR Kreo Lestari, BPR Vinski Mukti Arta, BPR Artadamas Mandiri dan lain-lain.

Lembaga Keuangan Bukan Bank

Lembaga keuangan bukan bank atau lembaga keuangan non bank adalah sebuah badan yang berkegiatan menghimpun dana dari masyarakat dengan mengeluarkan surat-surat berharga, lalu menyalurkannya untuk pembiayaan investasi perusahaan yang membutuhkan pinjaman.

Kegiatan utama yang membedakan antara lembaga keuangan bank dan non bank adalah proses penghimpunan dana yang dilakukan oleh masing-masing lembaga. Lembaga keuangan bukan bank tidak melakukan penghimpunan dana langsung dari masyarakat seperti yang dilakukan oleh lembaga keuangan bank, melainkan dengan mengeluarkan surat-surat berharga.

Lembaga keuangan bukan bank juga dapat memberikan pinjaman atau kredit baik bagi masyarakat baik sebagai individu, perusahaan swasta, maupun perusahaan pemerintah. Pemberian pinjaman ini berbentuk modal yang dapat dikelola lagi sehingga taraf hidup masyarakat dapat meningkat menjadi lebih baik. LKBB juga dapat melakukan kegiatan penjualan saham, penyertaan modal, serta kegiatan keuangan lainnya yang disetujui oleh Menteri Keuagan.

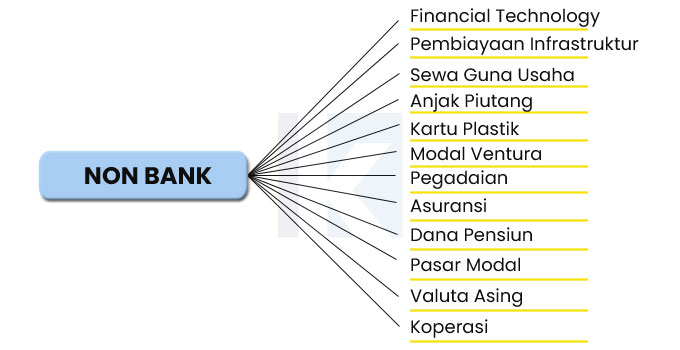

Ada banyak jenis lembaga keuangan bukan bank, diantaranya:

Financial Technology

Kegiatan Fintech yang salah satunya memberi pinjaman online merupakan bagian dari jasa keuangan yang selama ini dilakukan bank dan lembaga keuangan lainnya. Dibandingkan dengan lembaga keuangan lainnya, platform financial technologi atau fintech menawarkan kemudahan yang belum bank miliki. Misalnya saja dalam pemberian pinjaman. Proses aplikasi kredit yang di fintech lebih cepat dibandingkan bank. Tidak hanya Peer-to-Peer Lending seperti Kredit Pintar, JULO, UangMe dan Indodana, jenis fintech lain diantaranya Manajemen Risiko Investasi, Payment, Clearing, dan Settlement dan Market Aggregator.

Perusahaan Pembiayaan Infrastruktur

Perusahaan pembiayaan infrastruktur adalah badan usaha yang didirikan khusus untuk melakukan pembiayaan dalam bentuk penyediaan dana pada proyek infrastruktur. Pembentukan perusahaan pembiayaan ini bertujuan untuk mendukung program pembangunan infrastruktur yang berkelanjutan. Nantinya, perusahaan in akan memiliki fungsi menjembatani antara kebutuhan pendanaan proyek infrastruktur dan para investor potensial baik dari BUMN maupun perusahaan swasta. Perusahaan pembiayaan infrastruktur yang ada di Indonesia salah satunya adalah PT Sarana Multi Infrastruktur (Persero).

Perusahaan Sewa Guna Usaha

Perusahaan sewa guna usaha lebih dikenal luas oleh masyarakat dengan sebutan perusahaan leasing didefinisikan sebagai perusahaan yang memberikan pembiayaan dalam bentuk penyediaan barang modal, baik secara sewa guna usaha dengan opsi (operating lease) diakhir masa sewa, dan untuk digunakan oleh penyewa guna usaha (lesee) selama jangka waktu tertentu berdasarkan pembeyaran secara berkala. Perusahaan leasing dikenal luas oleh masyarakat sebagai perusahaan kredit kendaraan seperti mobil, sepeda motor dan peralatan rumah tangga seperti kulkas, AC, lemari, handphone, dan sebagainya. Contoh perusahaan sewa guna usaha diantaranya Adira Finance, BFI Finance, BCA Finance, FIF, dan lain-lain.

Perusahaan Anjak Piutang

Anjak piutang atau invoice factoring merupakan tindakan pembiayaan dengan melakukan pembelian piutang perusahaan. Dalam prosesnya, penyedia pinjaman atau investor akan “membeli” sejumlah piuatang perusahaan yang dalam hal ini selaku borrorwer. Semua proses penagihan terhadap payor (pemilik utang) akan berpindah tangan dan menjadi kewajiban dari investor.

Transaksi anjak piutang ini sebenarnya sudah umum terjadi di masyarakat, namun instilah anjak piutang itu belum begitu populer atau umum dikenal oleh masyarakat. Transaksi memindahkan atau menjual piutang dari satu pihak ke pihak lain, misalnya jika kita memiliki hutang kepada teman maka kita kadang memberikan alasan bahwa kita juga punya tagihan kepada pihak lain dan meminta bantuan teman kita tersebut untuk menagihkannya ebagai cara untuk membayar utang kita tadi. Contoh dari perusahaan anjak piutang di Indonesia antara lain SG Finance, Aditama Finance, Tifa Finance, dan lain-lain.

Perusahaan Kartu Plastik

Kartu plastik atau yang lebih dikenal dengan nama kartu kredit atau uang plastik yang mampu menggantikan fungsi uang sebagai alat pembayaran. Di samping itu kartu plastik ini dapat pula digunakan untuk berbagai keperluan sehingga kegunaanya menjadi multi fungsi. Kartu plastik merupakan kartu yang dikeluarkan oleh bank atau lembaga nonbank. Kartu plastik ini diberikan kepada nasabah untuk dapat digunakan sebagai alat pembayaran diberbagai tempat yang memakai ATM (automated teller Machine) seperti di pusat perbelanjaan, hiburan dan perkantoran.

Penggunaan kartu plastik di Indonesia masih relatif baru yaitu sekitar tahun delapan puluhan. Keluarnya Keputusan Menteri Keuangan Nomor: 1251/KMK.013/1988 Tanggal 20 Desember telah mengubah peta penyebaran kartu plastik semakin luas. Bedasarkan surat keputusan tersebut bisnis kartu plastik digolongkan sebagai kelompok usaha jasa pembiayaan. Contoh bank penerbit kartu plastik diantaranya BCA, Mandiri, BNI, BRI, Danamon, UOB, HSBC, dll.

Modal Ventura

Perusaan modal ventura yang berani melakukan investasi di mana investasi tersebut mengandung suatu resiko tinggi. Keputusan ini dibuat dengan berbagai pertimbangan tentunya dan hal ini sesuai pula dengan maksud dan tujuan didirikannya perusahaan modal ventura yaitu melakukan penanaman modal dalam suatu usaha yang mengandung resiko tinggi. Beberapa contoh perusahaan modal ventura diantaranya CyberAgent Venture, 500 Startups, East Ventures, IMJ dan lain-lain.

Pegadaian

Pegadaian, yaitu lembaga yang memberikan pinjaman bagi masyarakat sesuai dengan jaminan barang berharga yag diberikan dan dapat ditebus dalam jangka waktu tertentu. Secara umum pengertian usaha gadai adalah menjamin barang-barang berharga kepada pihak tertentu, guna memperoleh sejumlah uang dan barang yang dijaminkan akan ditebus kembali sesuai dengan perjanjian antara nasabah dengan lembaga gadai. Dalam maayarakat di Pulai Kalimantan pegadaian ini dikenal dengan nama “sandakan” yaitu istilah untuk menggadaikan barang kepada orang lain dengan perjanjian akan ditebus kembali dalam jangka waktu sesuai perjanjian dengan imbalan berupa hak untuk menempati atau menggunakan barang yang menjadi objek “sandakan” tersebut, misalnya rumah atau kendaraan. Beberapa contoh perusahaan yang menggunakan prinsip gadai diantaranya PT Pegadaian (Persero), PT HBD Gadai Nusantara, PT Gadai Pinjam Indonesia, PT Sarana Gadai Prioritas, dan lain-lain.

Perusahaan Asuransi

Perusahaan asuransi, yaitu lembaga yang memberikan jaminan terhadap resiko yang dimiliki oleh pengguna asuransi dan melakukan penghimpunan dana melalui premi (uang iuran) asuransi atau sejumlah dana setiap bulannya selama jangka waktu tertentu, sesuai dengan perjanian kedua belah pihak yang tercantum dalam polis asuransi. Contoh perusahaan asuransi diantaranya AIA, Allianz, AXA Mandiri, Prudential, Manulife Indonesia, dan lain-lain.

Lembaga Dana Pensiun

Lembaga dana pensiun, yaitu lembaga yang mengelola dana pensiun untuk pegawai yang telah memasuki usia pensiun sebagai bentuk penghargaan atas pekerjaan dilakukan dan jaminan masa tua. Seperti namanya, lembaga keuangan bukan bank yang satu ini menghimpun dana yag dipakai sebagai jaminan pensiun dan hari tua nantinya. Dana yang dihimpun berasal dari gaji yang dikutip dari persentase tertentu. Adapun menurut Undang-Undang Nomor 11 Tahun 1992 Dana Pensiun adalah bada hukum yang mengelola dan menjalankan program yang menjanjikan manfaat pensiun. Dengan demikian jelas bahwa yang mengelola dana pensiun adalah perusahaan yang memiliki badan hukum seperti bank umum atau asuransi jiwa. Contoh perusahaan dana pensiun diantaranya PT Taspen, PT Asabri, BPJS Ketenagakerjaan, Dana Pensiun Lembaga Keuangan dan Dana Pensiun Pemberi Kerja.

Pasar Modal

Pasar modal, secara umum merupakan suatu tempat bertemunya para penjual dan pembeli untuk melakukan transaksi dalam rangka untuk memperoleh modal. Penjual pada pasar modal merupakan perusahaan yang membutuhkan modal (emiten), sehingga mereka berusaha untuk menjual efek-efek di pasar modal. Adapun pembeli (investor) adalah pihak yang ingin membeli modal di perusahaan yang menurut mereka menguntungkan. Pasar modal dikenal dengan nama bursa efek. Beberapa contoh pasar modal diantaranya Bursa Efek Indonesia (BEI), Bursa Malaysia, Philippine Stock Exchange, Bursa Efek NASDAQ, dan lain-lain.

Pasar Uang dan Valuta Asing

Pasang uang dan pasar valuta asing, sama seperti pasar modal tempat untuk mencari dana dan investasi dana. Pasar uang (money market) di Indonesia masih relatif baru jika dibandingkan dengan negara-negara maju. Namun dalam perkembangan dunia sekarang ini maka pasar uang di Indonesia juga ikut berkembang walaupun tidak semarak pekembangan pasar modal (capital market).

Koperasi

Koperasi merupakan salah satu bentuk badan hukum yang sudah lama dikenal di Indonesia. Pelopor pengembangan perkooperasian di Indonesia adalah Bung Hatta, dan sampai saat ini beliau sangat dikenal sebagai bapak Koperasi Indonesia. Koperasi merupakan suatu kumpulan dari orang-orang yang mempunyai tujuan atau kepentingan bersama. Jadi koperasi merupakan bentukan dari sekelompok orang yang memiliki tujuan bersama. Secara umum sumber dana koperasi adalah iuran wajib, iuran pokok, dan iuran sukarela. Jenis-jenis koperasi diantaranya Koperasi Simpan pinjam, Koperasi Produksi, Koperasi Konsumsi, Koperasi Jasa dan Koperasi Serba Usaha.

Lembaga Keuangan Independen

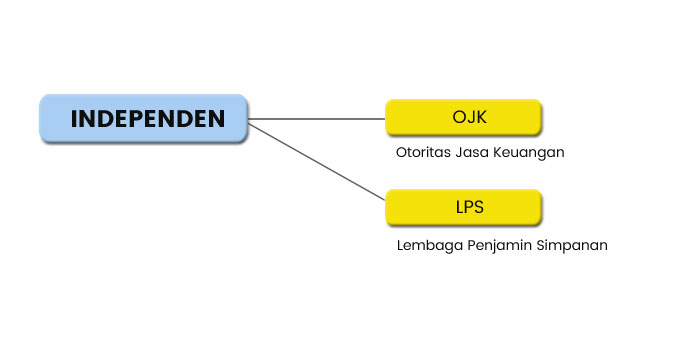

Lembaga keuangan independen merupakan lembaga yang menjalankan fungsi pengaturan, pengawasan, pemeriksaan dan penyidikan serta penjamin kegiatan lembaga keuangan bank dan non bank. Lembaga keuangan independen ini terdiri dari:

Otoritas Jasa Keuangan (OJK)

OJK adalah lembaga yang independen dan bebas dari campur tangan pihak lain, yang mempunya fungsi tugas dan wewenang pengaturan, pengawasan, pemeriksaan dan penyidikan. Secara fungsi lembaga ini menggantikan tugas Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bappepam-LK) serta mengambil alih tugas Bank Indonesia dalam hal pengawasan perbankan.

Lembaga Penjamin Simpanan (LPS)

Pengertian LPS menurut Undang-Undang Republik Indonesia Nomor 24 tentang Lembaga Penjamin Simpanan (LPS), merupakan suatu lembaga independen yang berfungsi menjamin simpanan nasabah penyimpan dan turut aktif dalam memelihara stablilitas sistem perbankan sesuai dengan kewenangannya dibentuk. Adapun menurut UU Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan, Lembaga Penjamin Simpanan adalah Lembaga Penjamin Simpanan sebagaimana dimaksud dalam Undang-Undang mengenai lembaga penjamin simpanan. Sebenarnya dengan dikelurakannya Undang-Undang Nomor 10 Tahun 1998 tentang perbankan menagamanatkan pembentukan suatu Lembaga Penjamin Simpanan (LPS) sebagai pelaksana penjaminan dana masyarakat.

Sebagai lembaga yang independen, OJK dan LPS berbagi peran dalam aktivitasnya di sektor keuangan. Kehadiran dua lembaga independen ini memberikan dampak yang besar kepada masyarakat berupa rasa aman dan percaya bahwa uang simpanan mereka aman di bank.

Lembaga Keuangan Syariah

Pengertian umum dari lembaga keuangan syariah adalah lembaga keuangan yang menjalankan kegiatan usaha berdasarkan prinsip syariah, atau prinsip hukum islam yang diatur dalam fatwa Majelis Ulama Indonesia seperti prinsip keadilan dan keseimbangan, kemaslahatan, universalisme serta tidak mengandung gharar, maysir, riba, zalim dan obyek yang haram.

Beberapa contoh transaksi keuangan yang sesuai dengan prinsip syariah diantaranya pembiayaan berdasarkan prinsip bagi hasil, pembiayaan berdasarkan prinsip penyertaan modal, prinsip jual beli barang dengan memperoleh keuntungan dan pembiayaan barang modal berdasarkan pinsip sewa murni tanpa pilihan atau dengan adanya pilihan pemindahan kepemilikan.

Karena hanya berbeda dalam hal prinsip, bentuk lembaga keuangan syariah tidak jauh berbeda dengan lembaga keuangan konvensional. Yaitu mencakup bank dan non bank. Pada bank diantaranya ada Bank Muamalat, Bank Syariah Mandiri, BRI Syariah, BNI Syariah, Permata Bank Syariah, dan lain-lain. Sedangkan pada non bank misalnya semua fintech, asuransi, pegadaian, reksa dana, pasar modal, koperasi dan lembaga non bank lainnya yang dalam pengelolaannya menerapkan prinsip syariah.

Catatan Lembaga Keuangan

Tentu saja pengetahuan tentang lembaga keuangan di Indonesia ini tidak penting-penting amat untuk diketahui. Sebagai pengguna kita cukup mengikuti aturan dalam berurusan dengan setiap lembaga keuangan yang ada. Namun dengan mengetahui profil mereka secara umum, kita jadi tahu dengan lembaga apa sedang berurusan dan dimana kedudukannya dalam hirarki.

Sebagian besar tulisan ini merujuk pada buku “Bank & Lembaga Keuangan Modern Lainnya” karya Syafril, SE.,M.M.